Олександра Бондарська, аналітик Асоціації «Свинарі України»

Олександра Бондарська, аналітик Асоціації «Свинарі України»

Згідно зі щотижневими моніторингами Асоціації «Свинарі України», у січні 2019-го, на ринку спостерігається послаблення закупівельних цін на живець свиней. Якщо у перший тиждень року середня ціна на м’ясних свиней забійних кондицій становила близько 44 грн/кг, то в останній тиждень місяця цей показник опустився нижче «психологічної» позначки 40 грн/кг.

Темпи послаблення цін перевищують і минулорічні, й очікувані — протягом другої половини січня середня ціна на свиней забійних кондицій втрачала по 3,5% за тиждень, а їх рівень у кінці місяця був на 11% менше ніж на початку року.

Такі зміни на ринку стають причиною не лише панічних настроїв, а й провокують появу «міфів».

Міф №1: Всьому виною імпорт

Не зважаючи на пожвавлення імпортної активності, обсяги надходжень продукції з-за кордону у 2018-му році не перевищили 7-10% внутрішнього виробництва свинини. Якщо враховувати сало, субпродукти та інші продукти свинарства, сукупно, імпорт не перевищує 14,5%.

Міф №2 — Контрабанда

Це явище — епізодичне, і згідно з опитуваннями АСУ, кількість таких епізодів меншає, так само як і обсяги. Тож, їх поява не має критичного впливу на ринкову ситуацію.

Таким чином, робимо висновок, що більший тиск на ціну закупівлі живця має не сама пропозиція свинини європейського, американського чи навіть бразильського походження, а поширення між операторами ринку чуток про неї, що часто не знаходять підтвердження.

Цьогорічне послаблення на ринку живця посилюється додатковими обставинами:

- Гірша за планову реалізація свинини та продукції з неї у передноворічний період та під час зимових свят, збільшила обсяги запасів сировини у м’ясопереробних підприємств. Такі обставини спричинили до ще більшого скорочення потреби в живих свинях забійних кондицій, адже частина м’ясопереробних підприємств скоротила обсягу заготівлі свинини чи тимчасово відмовилась від неї через наявність достатніх для роботи запасів сировини на складах.

- Обмежена купівельна спроможність населення. Не дивлячись, що ціни закупівлі свинини у січні цього року були нижчими ніж минулоріч, у роздрібних мережах цінники перевищували минулорічні.

Макротренди

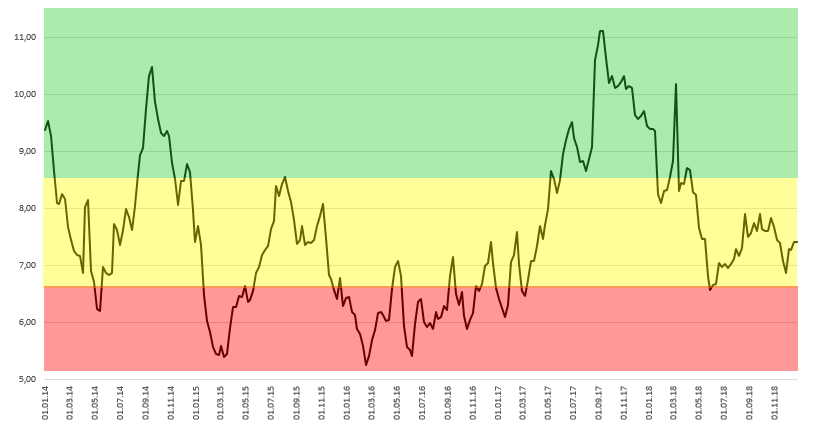

Не варто забувати про цикл прибутковості галузі. Він триває приблизно 4 роки. Протягом другої половини 2017-го та на початку 2018-го галузь свинарства перебувала на піку чотирирічного циклу: коефіцієнт привабливості галузі у цей період перебував у «зеленій зоні» прибутковості. З ІІ кварталу 2018-го показник прибутковості поступово зсувався у жовту зону помірної прибутковості, де й перебував до кінця року.

Динаміка коефіцієнту привабливості свинарства, 2014-2018 рр.

Джерело: Аналітичний відділ АСУ

Що стосується подальшої цінової динаміки, то по мірі відновлення споживчої активності варто очікувати на аналогічну зміну закупівельних цін. Проте ця зміна значною мірою залежатиме не тільки від внутрішньої кон’юнктури ринку, а й від ситуації з котируваннями в країнах ЄС. Останнім прогнозують відновлення наступного року, що сприятиме підвищенню вхідного бар’єру для імпортної сировини європейського походження.